行业知识与经验、与客户的交流与沟通能力、高质量的研究报告和股票推荐以及广泛的人脉关系,是成功分析师必备的素养。但在美国基金经理们眼中,专业道德和品格、行业知识以及对客户需求的反应速度才是分析师需要具备的重要素养。中美金融市场的不同发展阶段以及分析师对自身职业的不同认知,是导致这一差异的主要原因。在中国,是否毕业于名牌高校、在现任机构任职时间、撰写报告数量都会影响到分析师的市场排名。 卢海 周舒婕/文

券商分析师作为市场与投资者的桥梁,通过调研和分析为投资者们提供专业的建议,是非常重要的信息分析和传播群体。非机构投资者经常从分析师的研究报告中得益,但也不时因受分析师的误导而损失。2015年中国股市就如过山车,由于分析师没有及时提供准确的建议和警示,部分投资者深度套牢,分析师的表现也因此让投资者爱恨交加。

那么,中国的分析师是怎样的一个群体呢?新财富从2005年就开始跟踪分析师的行为,如今该调查日趋完善。我们将利用2014年的调查数据,深度剖析这一群体,希望可以为投资者揭开分析师神秘的面纱,从而更好地利用他们所提供的信息。

谁成了分析师?

首先来看分析师群体的构成。76位在新财富榜单中排名前20的分析师回答了我们的提问。这些受访分析师的平均年龄为33岁,其中20%为女性,80%为男性。他们的平均从业经验为6年,其中最少2年,最多14年。从学历构成来讲,78%的受访分析师的最高学历为硕士,19%拥有博士学历,而仅拥有本科学历的分析师只占3%。接近于80%的受访分析师毕业于国内知名大学(985高校),其他分析师来自于国内非985高校,或华盛顿大学、爱丁堡大学、皇后大学、香港理工大学等海外高校。

有些出乎人意料的是,调查数据显示,大部分分析师在加入卖方机构之前就职于实体企业,如上市公司等,仅有34%曾就职于其他金融机构,比如买方机构、私募基金。这从一个侧面说明对于分析师来说,金融行业的从业背景并不是必须的,不同的行业背景对分析师来说或许更利于他们深度挖掘企业信息,并帮助他们做出判断。

为什么要成为分析师?

在变幻莫测的资本市场里,分析师捕捉信息,分析数据,畅谈资本市场,同时也承受着巨大的工作压力。他们每天要接触大量的公司财务信息,走访企业,同时也要基于自己的判断撰写分析报告和投资建议。在大众眼中,作为“金领”一族的他们一定收入颇丰,对自己的工作满意。事实也确实如此。受访分析师年收入的中位数为50万-100万元, 绝大多数分析师表示对现有工作满意或者基本满意。

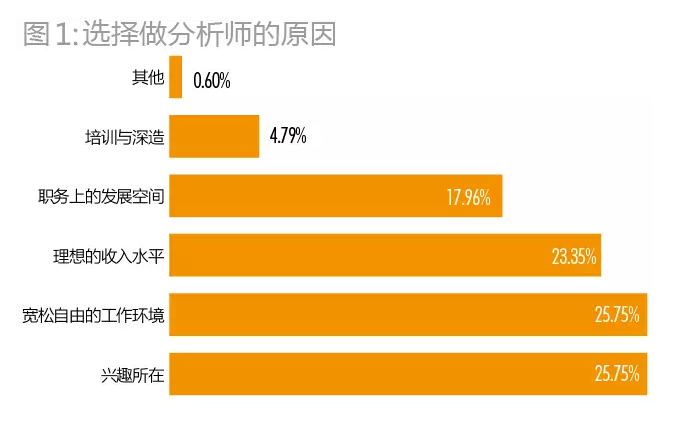

进一步调查显示,除了收入之外,选择成为一名分析师还与其他一些重要原因以及他们的职业规划相关。根据受访分析师的反馈,兴趣所在和宽松自由的工作环境是两个最重要的因素(26%),甚至超过理想收入水平(23%)(图1)。职务上的发展空间也是吸引他们成为分析师的主要因素。

兴趣所在为内在激励因素,收入水平和职务发展空间则是外部激励因素,这表明分析师在考虑从事这一职业时不只被收入和职业前景所吸引,他们同样重视自身的兴趣所在。这些因素与美国的明星分析师类似。在2015年《机构投资者》的调查中美国分析师也表示,工作的自由度,能够与不同的管理层和有投资眼光的投资人交流,来自理智上的满足,以及每天可以学习到新的东西是这个职业最吸引他们的地方。

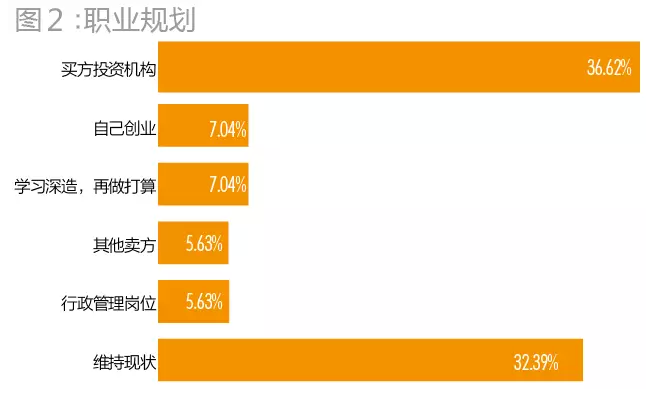

当提及未来的职业发展规划时,50%的受访分析师表示将更换职业(图2)。其中37%倾向于去买方投资机构工作,7%打算自主创业,而7%选择进行学习深造。另外50%的受访分析师表示将继续留在卖方机构,其中6%的受访者表示希望在卖方机构内担任行政管理岗位。同时有将近1/3的受访者表示将会维持现状,而只有不足6%的分析师表示会寻求其他卖方机构的工作机会。这样的结果既说明短期收入并不是唯一的考虑,同时也进一步说明分析师整体上对现有工作满意。

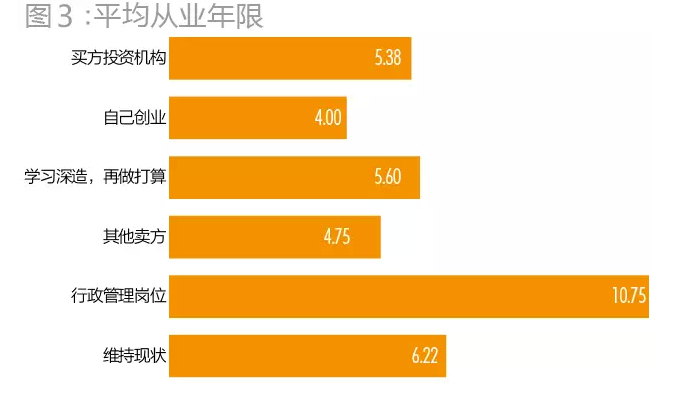

图3反映出从业工作年限和职业选择的关系。倾向选择在现有机构从事行政管理岗位的分析师平均从业时间超过10年,而对买方机构产生兴趣或者选择维持现状的分析师的平均工作经历为5-6年左右。值得注意的是,选择自主创业的分析师平均仅拥有4年的从业经验,是所有选择更换职业的分析师中最年轻的群体。这从侧面说明大部分寻求职业转换的分析师都在积累5年左右的经验后,开始对现有工作产生厌倦感,并逐渐开始寻求其他发展机会。这一数据调查结果跟1998年至2007年的美国明星分析师的职业选择分析一致。32%的美国明星分析师离开卖方机构后加入了买方市场,7%加入了卖方机构的其他部门。这也说明分析师在积累了一定工作经验同时承受了巨大的工作挑战和压力之后,有一半的分析师会考虑寻求新的职业环境。

分析师是如何工作的?

分析师成功与否与其自身的素养是分不开的。当问及分析师应该具备的重要素养时,行业知识与经验(12.7%)、与客户的交流与沟通能力(11.72%)、高质量的研究报告和股票推荐(11.52%)和广泛的人脉关系(10.94%)占据了重要比例 (表1)。其中行业知识经验、高质量的研究报告以及股票推荐直接关系到对投资者决策的建议,而广泛的人脉关系和与客户交流沟通能力则决定了分析师与投资者的沟通是否畅通有效,这说明分析师普遍认为,能否根据行业知识和经验为客户提供高质量报告是一个优秀分析师应该具备的素养。其他因素,比如对宏观、行业市场的分析判断能力,对企业管理层的评估能力以及专业道德和品格也是分析师们认为相对重要的素养。

不同的是,在2011年《机构投资者》对美国基金经理的调查中,基金经理们认为专业道德和品格、行业知识以及对客户需求的反应速度是分析师需要具备的重要素养。并且,在此之前几年的调查结果也基本类似。尤其值得注意的是,专业道德和品格在中国分析师认为重要的素养中仅排名第五,而在美国基金经理眼中却被排在第一位。被中国分析师认为最重要的高质量研究报告和股票推荐并没有成为美国基金经理重视的因素。研究报告只被美国基金经理排在了第五位,而股票推荐更是没有入榜。中国分析师眼中第三重要的对宏观、行业市场的分析、判断能力却只被美国基金经理排在了第八位。这些差异体现了中美金融市场的不同发展阶段以及分析师对自身职业的不同认知。美国金融市场相对成熟,法律法规相对较完善,特别是2008年金融危机后,投资者和监管机构也对分析师的专业道德做出了更高要求,从而使美国金融市场更加注重分析师的职业品格。

调查数据也显示,在分析师对企业进行走访调研时,董事长或董秘是最主要的接待对象。这表明上市公司对到访分析师的重视程度很高。那么,在分析师决定走访企业、撰写分析报告前,是什么因素决定他们是否要深入研究某些企业呢?

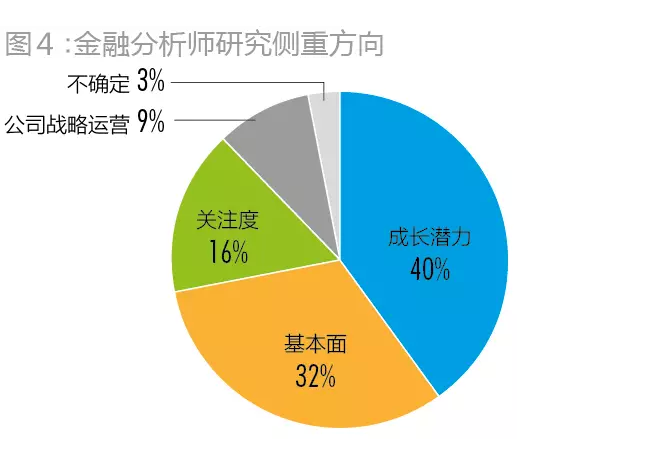

图4总结了决定分析师是否覆盖一家公司的因素。从受访分析师提供的回应来看,成长潜力(40%)、基本面(32%)和被研究企业的关注度(16%)是最受重视的因素。其中成长潜力包括该企业的成长潜力、业绩预期、行业发展前景以及市场价值等,基本面包括该企业的行业地位、财务数据和业务状况等,企业的关注度包括是否有较多买方机构关注、该企业股票流动性以及是否有其他分析师覆盖等因素。分析结果表明,中国分析师更侧重于通过企业的未来收益以及现有业务的表现来决定是否深入研究该企业,而公司的战略运营并没有直接影响分析师是否研究该企业的决定。

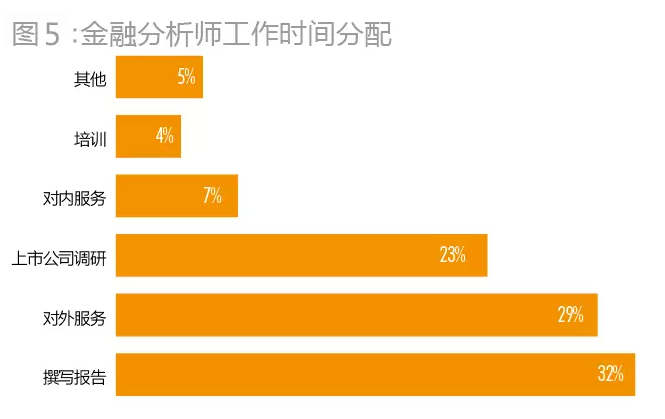

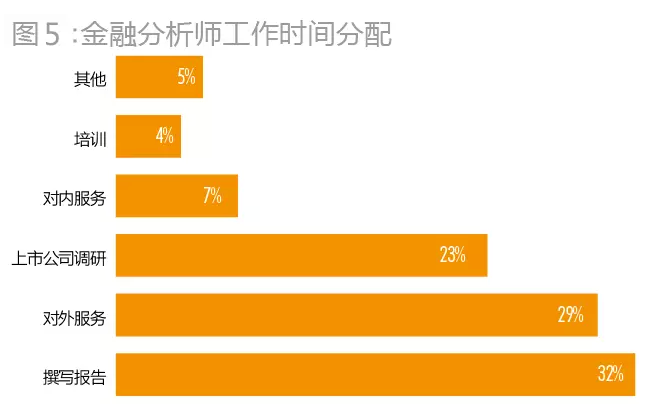

除了工作侧重的内容,我们也对分析师工作的时间分配进行了分析(图5)。分析师似乎更注重调查分析感兴趣的公司并通过撰写投资分析报告与投资者沟通。平均来看,受访者用了32%的时间在撰写分析报告上,29%的时间用在了对外服务上,23%的时间在上市公司调研上,而只有16%的时间用在了内部相关事务上。对上市公司调研在一定程度上也是为对外服务和撰写研究报告提供支持。这个分析结果和之前讨论的分析师应该具备的重要素养保持一致。分析师将超过一半的时间用在了与最重要的素养相关的工作: 与客户沟通和提供高质量的研究报告和股票推荐上。尽管分析师表示23%的工作时间用于公司调研,但是从分析师对每个上市公司走访次数的调查中可以发现,有近84%的分析师平均走访每个公司1-3次。

进一步对分析师每次走访调查历时天数的调查结果显示,63%的分析师每次仅用一天时间进行走访,21%的分析师用了2天时间,而只有12%的分析师表示他们花了少于1天或者多于3天的时间在单次走访调研上。从分析师工作产出角度来说,其中45%的受访分析师在过去一年撰写了少于50份分析报告,33%的分析师撰写了100-200份分析报告,只有14%的分析师撰写了超过200份的分析报告。

2002 年,美国证监会处罚了来自于美国投资银行的分析师。因为利益冲突,这些分析师同时对客户和公众提供不同的意见。而这些误导性的意见直接导致了财富在大小投资者之间的转移。美国新的立法因此要求投资银行和研究部门必须分开。大量的学术研究也表明过去分析师经常会因为投行收入、股票交易佣金和获取信息的目的而牺牲独立性。相应的,中国的监管机构和投资者也非常关注分析师的独立性。

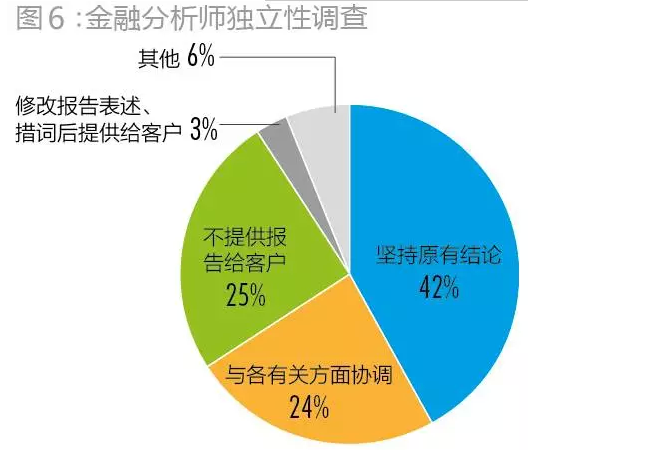

当研究报告中有内容与分析师所在的证券公司利益发生冲突时,中国分析师又会如何处理呢?(图7)。一半以上的分析师表示不会对原有报告做出修改,其中42%选择坚持原有结论,22%选择不提供报告给客户。27%的分析师会通过与其他部门协调(24%)或者修改表述活措辞(3%)的方法做出让步与妥协。而6%的分析师表示没有遇到此类情况或视情况而定。此项分析表明,大部分分析师认为能够在有利益冲突的情况下保持专业道德和品格,坚持自己的原则和立场,不因为利益冲突影响自己的原有判断。

分析师的工作方式有效吗?

投资者最感兴趣的应该是分析师对行业、市场以及上市公司的判断是否与市场走势一致。97%的受访分析师表示自己对宏观经济的分析与把握基本准确,但是仅有68%的分析师表示自己对A股的分析与市场走势一致。这说明影响A股市场的因素过多,分析师也并不能通过对宏观政策的把握以及对公司数据的分析来判断大盘走势。数据结果也提醒了投资者在解读分析师的研究报告时不能盲目信从,要综合自己的判断来做出投资决策。

虽然分析师对股市的把握并不十分准确,但公司内部和外部基金经理可能更了解他们的价值。我们用分析师的薪水与新财富投票排名来体现他们的内外部价值,采用回归分析的方法研究薪水与排名的决定因素 (表2)。被研究的因素包括分析师毕业院校质量、分析师从业时间、分析师在现任机构任职时间、撰写研究报告数量、公司调研所用时间、认为重要的职业素养、对内在激励因素的重视程度以及是否愿意继续留在卖方机构。分析结果表明,从业时间、撰写报告数量、对内在激励因素的重视程度以及未来职业选择对分析师的薪水有显著影响。其中,从业时间与撰写报告数量与薪水高低呈正相关,说明工作经验越多,工作产出越大越可能获得较高薪水。同时,薪水与对内在激励因素的重视程度以及离开公司的意愿呈负相关,说明注重对工作的兴趣本身的分析师并不是很在意薪水的高低,而薪水相对较低的分析师也更愿意维持现状,留在卖方机构。

分析结果也表明,是否毕业于985院校、在现任机构任职时间、撰写报告数量与分析师的排名也有显著关系。985院校和研究报告数量对分析师排名有正向影响,揭示了毕业于985高校的分析师在行业内表现更加突出,同时发布研究报告越多越有利于分析师取得较高名次。然而,在现任机构的任职时间却跟分析师排名呈负相关。这或许是由于分析师在新的工作环境中会更加勤奋,因而取得了更高的排名。

中美分析师有明显差异吗?

在对受访分析师反馈的分析中,分析师们对于中美分析师不同的观点也引起了我们的注意。其中57%的分析师认为中美分析师存在差异。前面已经提到中美分析师对素养理解的不同。通过对自我报告的差异因素的进一步分析,我们发现分析的侧重点不同是中国分析师认为中美分析师存在的最大差异。受访者认为中国分析师更注重股票预期、对政策把控以及市场情绪。相比美国的分析师,中国分析师更注重短期因素,推荐的股票周期也较短,而美国分析师更注重长期投资潜力。同时,受访者还提出宏观环境,比如国情不同,考核要求不同,分析师在整个金融市场的地位不同以及投资者的投资理念差异也导致了中美分析师在行为和决策上的差异。除此之外,部分受访者表示,从分析师个人角度来说,中国分析师相比美国分析师更注重排名和业绩,更加感性,但也有受访者认为中国分析师更加超前,更具有创新能力,也更注重与市场博弈(图7)。

作者卢海系新加坡管理大学访问教授、会计学院副院长(研究)、多伦多大学会计学教授